2027年から、「こどもNISA」が始まります!

2026/05/12 資産運用

2024年1月に旧NISAから新NISAに変わって2年4か月が経ちました。

またまたNISAの改正です。

2024年の改正では棚上げになっていた、未成年の枠が始まります。

今回は、2025年12月19日に発表された令和8年度税制改正大綱から、

若年層に向けての改正をご紹介します。

目次

「こどもNISA」の概要

つみたて投資枠の対象年齢見直し(2027年1月実施予定)

【大綱の概要】

〇次世代の資産形成を促進し、長期・安定的な投資を通じて、大学進学等、成人後のライフイベントに伴う必要資金を備えられるよう、つみたて投資枠の対象年齢を撤廃し、年間投資枠及び非課税保有限度額を設定する。

〇12歳以降において、子の同意を得た場合にのみ、親権者等による払出しを可能とする。

※ 資金の使途が子のためのものであり、子が払出しに同意したことを示す書面とともに、親権者等(口座管理者)が申出書を金融機関に提出する。

出典:令和8(2026)年度税制改正について-税制改正大綱における金融庁関係の主要項目-

2025年12月 金融庁

2024年から始まった新NISAの制度では、対象年齢が18歳からとなっていました。

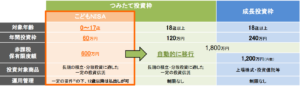

今回の改正ではつみたて投資枠の対象年齢が撤廃され、0歳から17歳を対象とする「こどもNISA」が始まります。これにより全世代がNISAの制度を利用することができるようになります。

年間投資枠は60万円、非課税保有限度額は600万円です。非課税保有期間は17歳までですが、18歳になると成年のつみたて投資枠に自動的に移行しますので、実際は無期限になります。対象商品は、成人のつみたて投資枠同様、長期の積立・分散投資に適した一定の公募株式投資信託となっています。

また、つみたて投資枠ですので、投資方法はつみたてのみです。

払出し制限

注意が必要なのは払出し制限があることです。12歳までは、災害など特別な事由がある場合にしか払出しはできません。

また12歳(中学校に入学する年の1月1日)以降も、一定の要件の下しか払出しはできません。

一定の要件とは、「資金の使途が子のためのものであり、子が払出しに同意したことを示す書面とともに、親権者等(口座管理者)が申出書を金融機関に提出する」というものです。

使い道が本人の教育費や生活費のためで、本人の同意があるのなら払出しても良いということです。中学受験のために子ども一人一人にきっちり貯めてあげたいとか、お孫さんのためにお祖父さん、お祖母さんが出してあげたいというときにはいいかもしれませんね。

わが家にあった制度か考えよう

時々、教育資金は学資保険でなければならない、こどもNISAが始まるならそれでなければならない等と思い込んでいる人もいますが、学資保険は他の用途には使いにくいし、こどもNISAが始まるからといって、わが家に合わないのであれば無理して始める必要はないと思います。

個人的には、貯蓄が苦手な親であったり、親の資産ときっちり分けておきたいということがないなら、親のNISAを利用してもいいのではと思っています。

親のNISAも一人につき1,800万円の非課税保有限度額がありますので、そうそう使いきれるものではないですよね。親のNISAの中で、「長男は父親の成長投資枠の中でこの商品を積み立てよう、長女は母親のつみたて投資枠の中でこの商品を積み立てよう」などという方法もできます。自分で管理できるなら、払出し制限が無いのでそちらの方が使い勝手がいいかもしれません。

まとめ

「こどもNISA」のような新しい制度ができるのは良いことですね。選択肢が広がります。

ただ、わが家に合っているかな、キャッシュフローはどうだろうかと確認してみましょう。

将来の家計を見据えたキャッシュフローは、長い人生を生きる上での安心材料、指針になります。

不安な表情で相談にいらっしゃった方が穏やかな表情になり、笑顔が増えるのを見るのがとても嬉しいです♪

ファイナンシャルプランナー 平野 佳代子