長期で安定した収益をめざす資産運用

2017/03/31 資産運用

保険業界から転身してファイナンシャルプランナーを職業とするようになった私にとって、「保険の見直し」 や 「家計シミュレーション」 は得意分野でしたが、リスクのある金融商品を使っての 「資産運用」 についてのご相談に対応することは、実は苦手な領域でした。

そんな私が 「資産運用」 の領域で自信を持って対応できるようになったのは、10年ほど前の勉強会で学んだことがきっかけでした。

目次

1.「資産運用」には二通りある

10年ほど前の勉強会で私より若い女性の講師は、

「資産運用には二通りあります」 と話し始めました。

その1、「短期で大きな収益をめざす」 運用

これに必要なことは、さて、何でしょう?

答え・・・それは、「集中」 であり 「読み、見通し」

その2、「長期でそこそこの収益をめざす」 運用

では、これに必要なことは何でしょう?

答え・・・それは、「分散」 と 「ライフプラン」

この二通りの考え方について、その時の講師の方はいくつかのデータを分かりやすく解説しながら教えて下さいました。

2.短期で大きな収益をめざす資産運用

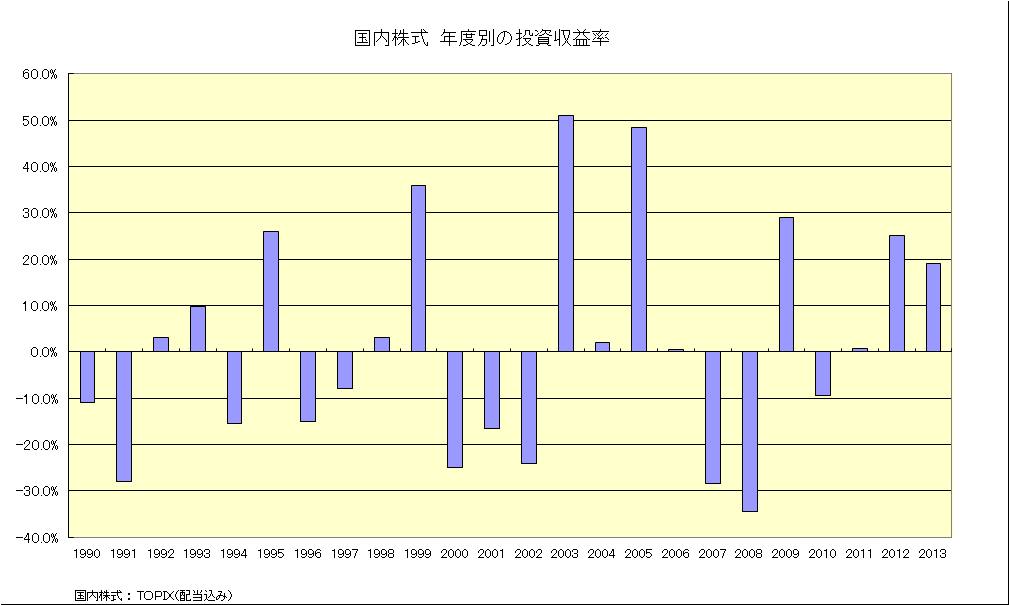

下のグラフは日本株式(TOPIX)に1年間投資した場合の収益率を表したものです。

日本株式に集中投資した場合の例ですが、大きな収益を上げることができた年もあれば、大きな損失を出した時もあることがわかります。

日本株式に集中投資した場合の例ですが、大きな収益を上げることができた年もあれば、大きな損失を出した時もあることがわかります。

ぶれ(リスク)が大きい代わりに収益が出る時は大きい、とも言えます。

3.長期でそこそこの収益をめざす資産運用

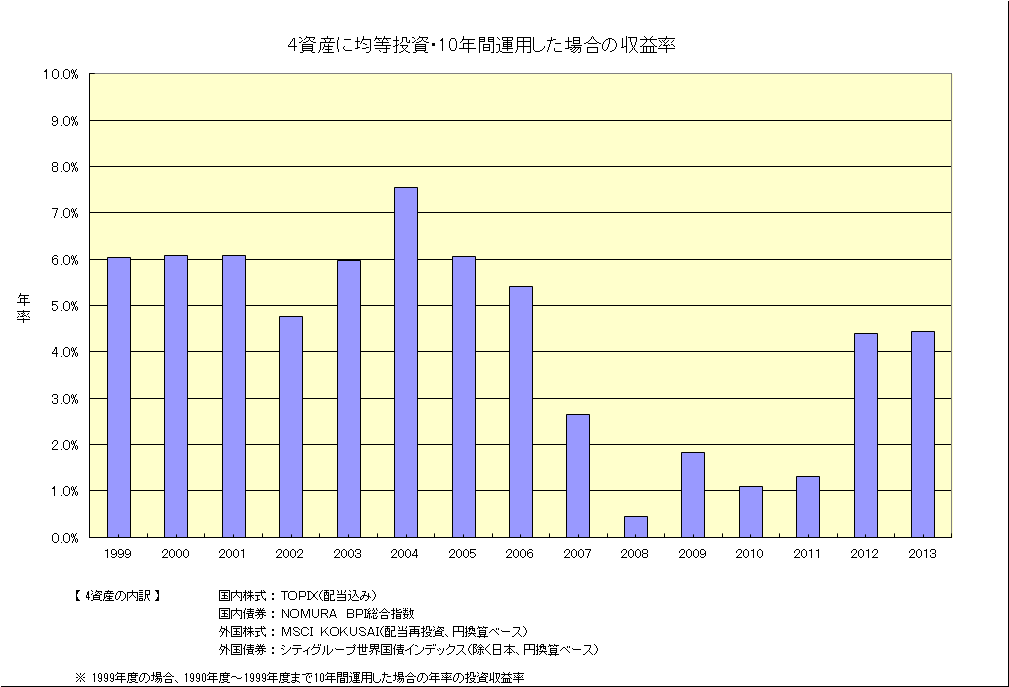

下のグラフは4種類の資産(国内株式、国内債券、外国株式、外国債券)に分散投資し、なおかつ1年という短期間ではなく長期間(10年間)投資した場合の収益率を表したものです。

このグラフからわかることは、

このグラフからわかることは、

・ぶれ(リスク)が小さい(一部の期間を除いて概ね5%前後)

・年率換算の収益率は決して大きくない

・マイナスとなった期間(10年間)がない

などです。

さて、この 「年率5%前後」 という成績をどのように考えればよいのでしょう。

例えば2003年まで(運用期間1994年~2003年)の成績は年率約6%

⇒ 年率約6%なので、10年間では 6% × 10年 = 60%

⇒ 1994年の100万円が 2003年に 160万円になった、ということですね。

4.あなたのライフプランに必要な資産運用はどちらのタイプでしょうか?

なるほどー。

私は、腑に落ちました。

私がそれまで難しいと考えていた 「資産運用」 は、実は先ほどの二通りの考え方の前者 = 「短期で大きな収益をめざす」 運用だったのです。

みなさんもそうではないでしょうか。

何を選べばいいのだろう?

いつ買って、いつ売ればいいのだろう?

これは、それこそ商品や銘柄の 「選択=集中」 であって、あるいはタイミングの 「選択 = 集中」 だったのです。 「選択 = 集中」 するためには 「読み」 や 「見通し」 が必要で、まさにそれがとっても難しいわけです。

難しい代わりに、うまくいった時には 「大きく儲ける」 ことができるのでとっても 「嬉しい」、また上手くいかなかったときには 「大きく損をする」 ので、ハラハラドキドキです。

前者に比べて後者の運用は、「分散して、時間をかける」 のがコツですから、それはそんなに難しいことではありません。難しくない代わりに 「大儲け」 や 「大損」 がなく、ある意味面白くありません。(面白くないことが欠点かもしれません)

5.二通りの資産運用を両立させることはできない

資産運用についての二つの考え方(方法)について、どちらも同時に、ということは残念ながらできません。

集中しながら分散する・・・???

短期と長期を同居させる・・・???

これはできないのです。

ですから資産運用する際に、私たちはどちらか一つの考え方(方法)を選ばなくてはなりません。

6.資産運用ではキャッシュフローシミュレーションが重要になる

私は多くのお客様のキャッシュフロー・シミュレーションを手掛け、そのアドバイスを行ってきましたが、その経験から言わせてもらうなら、多くのお客様にとって役に立つのは後者の 「長期でそこそこの収益をめざす」 運用のようです。

「面白くはない、その代わりそんなに難しいことではない」 運用ですが、その運用のためには一つだけ、押さえておきたいポイントがあります。

それは・・・・、

自分たちの家計にとって、長期間(少なくとも10年以上)手を付けずに済むお金は一体いくらなのか、

月々いくらだったら、長期間取り崩すことのない積み立てにまわせるのか、

それを知っておくことです。

資産運用においても、やはりキャッシュフロー・シミュレーションが重要です。

ファイナンシャルプランナー 三谷慶太