保険の見直し、基本の”き”

2017/03/30 保険

生命保険は長期間にわたって掛け金を払い続けます。それはとても大きな金額になるため、「人生の三大支出」の一つとも言われています。

ですから、生命保険に新たに加入する時や見直しをする時には、多少手間や時間がかかっても、丁寧に、基本から考えましょう。

急がば回れ! ですね。

目次

1. 誰のための保障でしょうか? 生命保険に加入する「目的」を分けて考えましょう

2つの目的

目的1.遺族のための保障:遺族にお金を残す

あなたが死亡した時に遺族(家族)が経済的に困らないように

⇒ 死亡保険(定期保険や終身保険など)

目的2.自分のための保障:自分が生きるため

あなた自身が病気やけがをした時に被る経済的なダメージを補填するもの

⇒ 医療保険、ガン保険など

2-1. 目的1.遺族のための保障 ⇒ 必要保障額から考える

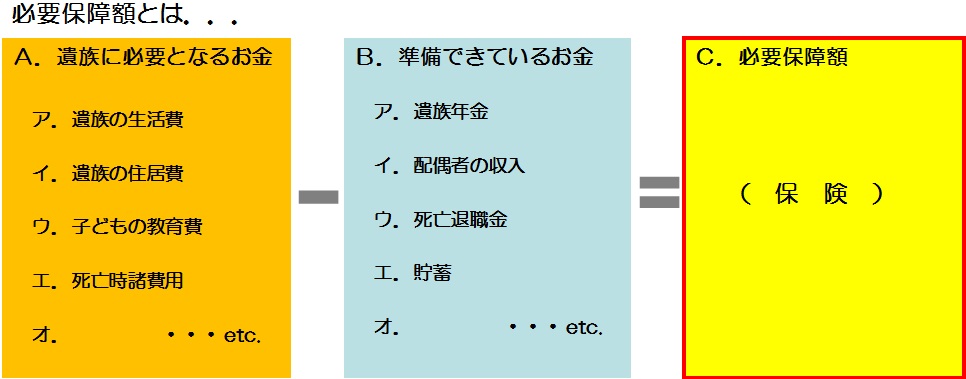

自分が死亡した時、遺族には一体いくら残しておけばよいのか、その金額のことを「必要保障額」といいます。これから保険に加入する方も、既に加入している保険契約を見直そうとしている方も、この「必要保障額」を測ることが最初の第一歩です。

洋服を買う際にも、まず自分の身体のサイズを測りますよね。保険もそれと同じで、自分に必要な「保障のサイズ」を知っておく必要があるということです。

「必要保障額」は下図のようにして測ります。

図を見て分かるように、「C.必要保障額」を測るには、いくつもの項目について、その金額のイメージを持つ必要があります。気をつけていただきたいことは、一つ一つの項目の金額は決して「世間の平均値」や「保険屋さんが教えてくれる“統計上”の金額」ではないということです。特に「A.遺族に必要となるお金」のどの項目も、自分と家族の考え方次第、家庭によってそれぞれ異なるのです。

また、この「必要保障額」は時間の経過とともに変化します。一般的には、あなたの「今の必要保障額」よりも「10年後の必要保障額」の方が小さくなります。それは、10年後の方がそれだけ「A.遺族に必要となるお金」の量が小さくなるからです。

保険を新たに契約する時や見直しをする時には、このようにして測った「必要保障額」とその金額の今後の変化に合わせて、保険金額(保障額)や保険期間(保障の長さ、期間)を決めるのが基本です。

2-2. 「A.遺族に必要となるお金」

具体例として、夫にかける生命保険を検討する場合のことを考えてみましょう。

ア.遺族の生活費

遺族の生活費って、どれくらい必要でしょう。

生命保険文化センターのホームページをのぞいてみると、

・ 子育て中の家庭では、その生活費の70%程度

・ 子どものいない夫婦二人の家庭では、その生活費の50%程度

となっています。

けれど、これではあまりにも乱暴ですね。

子ども1人の家庭と子ども3人の家庭でも、同じ割合(70%)というのはおかしいと思いませんか。

また、夫がお金のかかる趣味を持っているのであれば、その夫がいなくなった時には月々必要なお金は少なくてすむでしょうし、妻がたくさん使う人であったなら、夫がいなくなったくらいで生活費が極端に減ることはありません。

夫婦2人だけで生活していた家庭でも、そのうち一人がいなくなったからといって、必要な生活費がいきなり半分になるのでしょうか。光熱費一つ例にとってみても、一人になったので電気・水道代が半分になるとは考えにくいでしょう。

やはりここは「夫がいなくなった時に、わが家ではいくらあれば生活できるかな~?」というように、「わが家の場合」をモノサシにしましょう。

イ.住居費

基本的には、今の住居費がこれからも同じように必要になると考えてよいでしょう。

ただし、住宅ローンを返済中で団体生命保険(ローン契約者:夫、被保険者:夫)に加入しているのであれば、住宅ローンの負担はなくなります。

夫がいなくなった時に、妻が実家に帰って暮らすとしたら、住居費はぐっと安くなるのではないでしょうか。さらに、実家で暮らし、持家を他人に貸すことができるのであれば、逆に新たな収入源として考えることもできます。

逆に、社宅住まいの方が亡くなると、転居する必要が出てくるだけでなく家賃補助なども亡くなるわけですから、住居費は高くなるかもしれません。

ウ.教育費

父親(夫)がいない時の教育費を「わが家の場合」で考えましょう。

その時、やはり大学までの費用を親が負担するのか、一人暮らしの費用までを親が負担するのか、奨学金の利用を見込むのか、などなど。また「父親(夫)がいない時こそ、子どもに”教育”という財産を持たせよう、教育費について金に糸目はつけたくない」と考えるご夫婦もいらっしゃるでしょう。

エ.死亡時の諸費用

葬儀や墓地にかかる費用です。これについては「わが家」というよりご親戚などのお考えもあるでしょう。

たいていの保険外務員さんは「200万円から300万円」とおっしゃいますが、それはあくまでも統計上の平均値。本格的な葬儀と家族葬では費用も大きく異なりますし、先祖からの墓地がある方とない方でもやはり大きく異なります。

2-3. 「B.準備できているお金」

ア.遺族年金

残念ながら、この項目については「わが家」は考慮されません。国の年金制度に従って計算しましょう。

イ.配偶者の収入

すでに妻が働いているのであれば、それまでの条件のまま働き続けるのか、いやもっと働くことを考えるのか、それとも仕事を辞めるのか(決しておかしな選択ではありません)?

妻が専業主婦であるのなら、そのまま専業主婦を続けるのか、働くのか?

家族観、人生観によってそれぞれ異なるはずですね。

ウ.死亡退職金

これについても「遺族年金」同様、「わが家」は反映されません。

その代わりに、勤務先の退職金制度を知っておくことが大切です。

エ.貯蓄

今現在の貯蓄金額というよりも、今後の貯蓄が増えるのか減るのか、そのイメージを持つことが大切です。

将来の貯蓄増が見込めるのであれば、将来の保障額は減らせるはずです。

オ.その他

不動産収入や実家からの支援。「A.遺族に必要となるお金 >>> イ.住居費」の項でも触れましたが、今は不動産収入がなくても、実家で暮らすことにより持家を賃貸に出せるのであれば、残った家族にとっては大きな助けになるでしょう。

3. 目的2.自分のための保障

これは、病気やけがのために働けなくなる(収入が減る)、医療費がかかる、という場合に備える保険です。

当然のこととして「保険に加入していれば病気にならない」とか、「保険に加入していれば病気が治る」というわけではありません。あくまでも、病気やけがによって生じる経済的なダメージを補うものでしかありません。

ですから、

・「起こる可能性は高いけれど、ダメージは小さい」ことと、

・「起こった時にはそのダメージは大きい」こと

この2つを分けて、優先順位をつけましょう。

そのように考えると、ガンや心疾患、脳血管疾患などのように、その治療に(公的医療保険ではカバーしきれない等)大きな費用がかかったり、後遺障害などの状況によって大幅な収入減が予想されるような事態に対して、ある程度まとまった一時金が給付される保険は優先順位が高いと言えるかもしれません。

入院した際の差額ベッド代や諸雑費などについては、「入院一日につき10,000円」などという形の古典的な医療保険に加入していなくても、「貯蓄で何とか賄う」と考えることもできます。

3. 保険見直しの王道は「しっかりとした貯蓄計画」を立てること

今後いかにして貯蓄を増やしていくのか、その計画を同時に立てることができれば、それはそのまま

「将来の貯蓄増加」 ⇒ 「将来の必要保障額の減少」

となって、保険を小さくすることにつながります。

当然のことですが「貯金がたくさんあれば、保険は要らない」わけですから、今後の貯蓄計画をしっかり立てることこそが、実は保険見直しの王道なのです。

ファイナンシャルプランナー 三谷慶太