生命保険の選び方 ~掛捨て型と貯蓄型~

2017/04/25 保険

生命保険の加入を検討する時に、掛捨て型と貯蓄型で迷ったり悩んだりすることはありませんか。

どのように考えればよいのでしょう。

目次

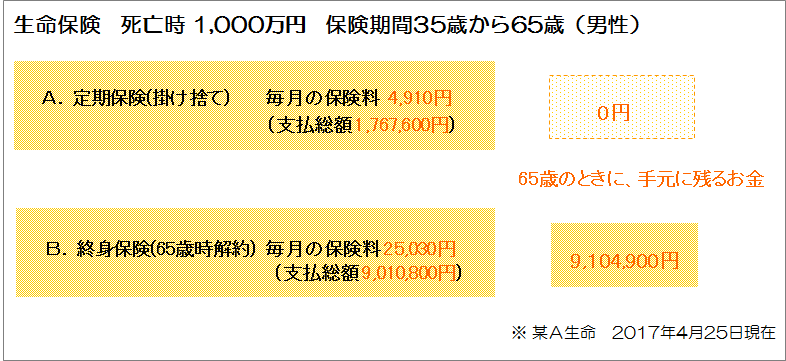

35歳男性、死亡保険金1,000万円の例

具体的な例を見てみましょう。

35歳男性が、65歳まで(30年)の間に、死亡時に受取人に1,000万円の死亡保険金が支払われる保険に加入するケース

A.定期保険(掛捨て型) 毎月の保険料4,910円

・65歳までに死亡すれば1,000万円 65歳生存時 0円

B.終身保険(貯蓄型)毎月の保険料25,030円(保険料払込み期間65歳まで)

・65歳までに死亡すれば1,000万円

・65歳生存時 9,104,900円(65歳時に解約の場合の解約返戻金)

毎月の掛け金(保険料)がとても安いAに比べ、Bの毎月の掛け金はとても高いですね。

その代わりBは30年後に約910万円もの貯金ができます。

さて、あなただったらAとB、どちらを選びますか?

・わたしは、貯金は貯金、保険は保険、別々に考えたいからA

・わたしは、保険で積立をするのが好きだからB

・・・好き嫌いで選びますか?

若いときに死亡する(?)のであれば、断然掛け捨て型

65歳までに死亡するとしたときには、断然Aの定期保険がお得です。

65歳までに支払う保険料は、

Aで、 4,910円 × 12ヵ月 × 30年 = 1,767,600円

Bで、25,030円× 12ヵ月 × 30年 = 9,010,800円

受け取る死亡保険金はA、Bどちらも1,000万円

明らかにAがお得ですよね。

しかもこれは、65歳ぎりぎりまで掛け金(保険料)を支払う=それまでは生存している場合の計算です。

死亡する時期がもっと早ければその分支払う掛け金(保険料)は少なくて済むわけですから、死亡する時期が早ければ早いほどお得(?)になります。

何人の方が若いうちに亡くなるか

35歳の男性100人が保険に加入したとしましょう。

さて何人の方が65歳までに亡くなるのでしょう。

厚生労働省の生命表(平成27年)から計算すると、その数は約10人(女性は約5人)。

100人のうち10人(男性)が老齢年金をもらい始める65歳よりも前に亡くなる、

この数字をみなさんはどのようにお感じになるでしょう?

100人のうち10人もの人が若くして亡くなってしまうなんて!

なのか、

100人のうち90人は、65歳までには保険は役に立たないのか!

なのか、

100人のうち90人は、65歳以降のことをしっかり考えておかなければいけないのか!

なのか....。

65歳までの死亡保険を考えるとしたら、

間違いなく、100人のうち10人は掛捨て型の保険がお得です!

さて、あなたはその100人のうちの10人なのでしょうか?

積立型の保険はどの程度「貯蓄性」があるのか?

一方で、90人の方は65歳までには死亡保険は役に立ちません。

ということは、90人にとっては積立て型の保険がよいのでしょうか。

積立て型保険の「貯蓄のチカラ」

最初の例をもとに、今度はその貯蓄性について考えてみましょう。

65歳までに死亡した時、A.定期保険(掛捨て型)も B.終身保険(貯蓄型)も、どちらも死亡保険金1,000万円が支払われます。

違うのは65歳で生存している時に貯まっているお金です。

A.定期保険(掛捨て型:月々4,910円) ⇒ 0(ゼロ)

B.終身保険(貯蓄型:月々25,030円) ⇒ 9,104,900円(解約返戻金)

少し乱暴ですが、次のように考えてみるとわかりやすいかもしれません。

B.終身保険を[1,000万円の保障]と[910万円の積立貯蓄]に分解してみましょう。

[1,000万円の保障] ⇒ 月々 4,910円

[910万円の積立貯蓄] ⇒ 月々20,120円 = 合計:月々 25,030円

この月々20,120円の積立貯蓄、30年後に910万円にするにはどの程度の運用をすればよいのか、下の表をご覧ください。

月々20,120円を積み立てて30年後に910万円にするには、年率1.5%程度で運用する必要があることがわかります。

現在の定期預金利率が概ね0.025%(2017年4月現在、期間1年)ということから考えると、超低金利時代の銀行預金を使っての積み立てではこの数字にはおよびません。

運用率が「年率1.5%」という数字はさほど大きな数字とは思いませんが、少なくとも預金では不可能なのです。

ですから、掛捨て型の保険と貯蓄型の保険を比較検討する際には、

あなた自身の「積立貯蓄」の方法も併せて検討する必要があるということになります。

運用率1.5% 以上での積み立てが可能な方は

[月々4,910円:1,000万円の掛捨て型の保険]+[月々20,120円の積立て(運用率1.5% 以上)]

運用率1.5% 以上の積立てに確信が持てない方は

[月々25,030円:貯蓄型の保険 = 1,000万円の保障 + 910万円の貯蓄]

注意点

上記のような比較は、あくまでも「一定期間において、死亡した際の保障も必要だ」という人について初めて成り立つものです。「保障」が必要ないのであれば、現在のような低金利下で貯蓄型の保険を使うメリットはあまりないといってもよいでしょう。

低金利時代におけるセオリーは

セオリーは、

低金利下では、「長期の固定金利型」の金融商品は使うべきではない。

貯蓄型の保険の多くは「長期固定金利型」の金融商品です。

ですから、現在のような超低金利の時代において貯蓄型の保険を使うことは、セオリーに反するようにも思えます。

しかし、セオリーはあくまでも「セオリー」でしかありません。

私がファイナンシャルプランナー(FP)を始めたばかりの1997年当時、金利はどんどん下がっていました。

それで、当時のFPの多くは、

「長期固定金利の長期国債は使わない方がよい」

「長期固定金利の金融商品である終身保険(貯蓄型の保険)よりも掛捨て型の保険」

と言っていました。

けれどその後の20年、金利はさらに下がって現在に至っています。

「あの時、長期国債で運用していれば・・・」

「あの時、貯蓄型の保険を使っていれば・・・」

という方は決して少なくないはずです。

もちろん、「これまでの20年間」と「これからの20年間」では、同じことにはならないでしょう。(これからもずっと今のような超低金利が続いた場合には、それこそ日本経済は大変です)

現在は20年前と違って、進化した金融商品や保険商品も登場しています。

変動金利型の国債や積立利率変動型の終身保険などがそれです。

近い将来金利は上昇するとお考えの方は、このような利率変動型の商品を選べばよいでしょう。また、当分金利は上がらないだろうとお考えになる方は、従来の長期国債や貯蓄型の保険を選んでもよいかもしれません。

「保険」と「貯蓄」を一緒に(同時に)プランする

「65歳までに死亡する10人のうちの一人になった時に備える保険」と

「65歳からの老後資金も必要な90人のうちの一人になった時の貯蓄」

どちらも同じように大切です。

どのような道具(「掛捨て型の保険+積立て貯蓄」or「貯蓄型の保険」)を使うにせよ、

保障と貯蓄を別々に分けずに、一緒に考えることをお勧めします。

ファイナンシャルプランナー 三谷慶太