確定拠出年金(企業型DC・iDeCo)の制度改正について

2026/02/17 資産運用

会社の退職金制度で企業型確定拠出年金(企業型DC)に加入していたり、自分で金融機関を選んで個人型確定拠出年金(iDeCo)を始めたりして、確定拠出年金の制度に加入している人は多いと思います。

今年はその確定拠出年金について制度改正が実施されますが、ご存知でしょうか?

目次

2025年6月13日に年金制度改正法が成立し、6月20日に公布されました。

今回はその中で、私的年金制度の見直し、確定拠出年金(企業型DC・iDeCo)の制度改正について押さえておきましょう。

厚生労働省から、2025年12月時点で施行スケジュールが発表されています。

なお、今回の図の出典は、すべて厚生労働省ホームページからです。

2026年の確定拠出年金に関する改正事項は、主に以下の3つです。

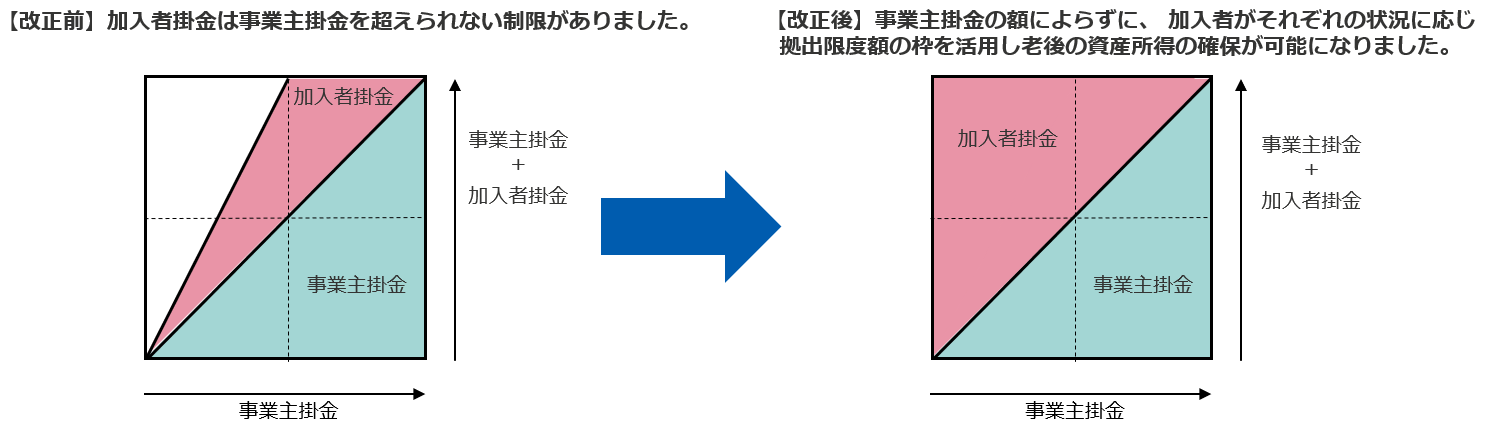

企業型DCのマッチング拠出の制限を撤廃(2026年4月1日実施)

企業型DCの加入者が、事業主の拠出に上乗せして拠出できる「加入者掛金(マッチング拠出)」について、「事業主掛金」の額を超えられないという制限が撤廃されます。

これにより、拠出限度額の枠を十分に活用できるようになります。

例えば事業主掛金が3,000円の人の場合、マッチング既出は事業主掛金の額を超えられませんので上限が3,000円でした。この制限があったために、マッチング既出を使わずにiDeCoを選択していた人もいます。iDeCoなら、拠出限度額が2万円だったからです。このような方も、今後はどちらを選ぶ方がいいのかもう一度検討できることになります。

マッチング拠出のイメージ(企業型DCのみに加入している場合)

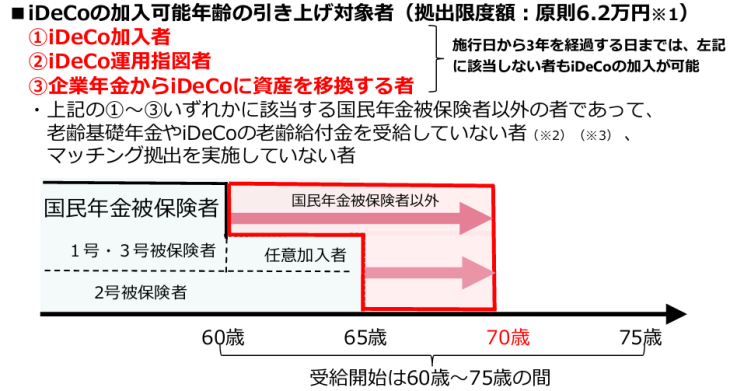

iDeCoの加入可能年齢の引き上げ(2026年12月1日実施)

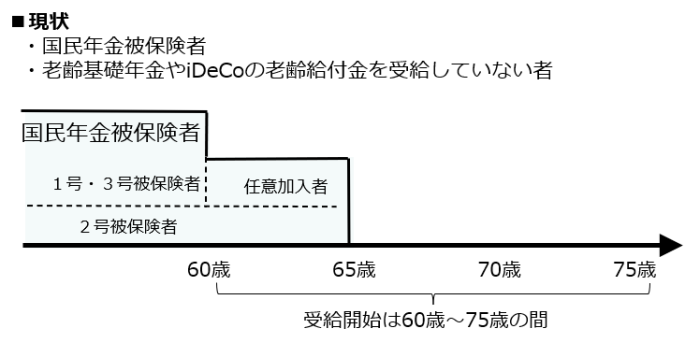

現在の加入要件は、下記①、②で、65歳までiDeCoに加入することができます。

①国民年金加入者である人

②老齢基礎年金やiDeCoの老齢給付を受け取っていない人

改正後の加入要件は、下記①の(1)~(3)のいずれかと②で、最長70歳まで加入できるようになります。

①働き方にかかわらず、60歳以降もiDeCoに加入し、老後の資産形成を継続しようとする人

(1)iDeCoの加入者であった人

(2)iDeCoの運用指図者であった人

(3)企業年金の資産をiDeCoに移管し、老後資産形成を継続する人

②老齢基礎年金やiDeCoの老齢給付を受け取っていない人、マッチング拠出を実施していない人

なお、経過措置として、施行日から3年を経過する日までの間は、上記(1)~(3)に該当しない60歳以上70歳未満の人であってもiDeCoの加入が可能です。

※1 企業年金等がある者は、企業年金等と合計して6.2万円が上限

※2 老齢基礎年金を繰り下げて老齢厚生年金を受給する者は加入可能

※3 施行日までに老齢基礎年金やiDeCoの老齢給付金を受給した場合は加入不可

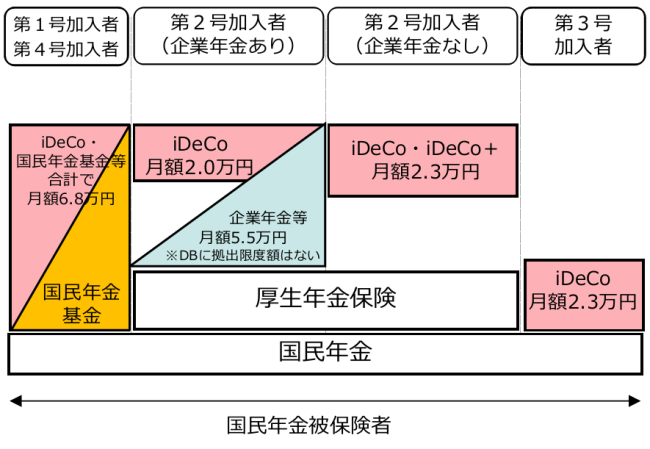

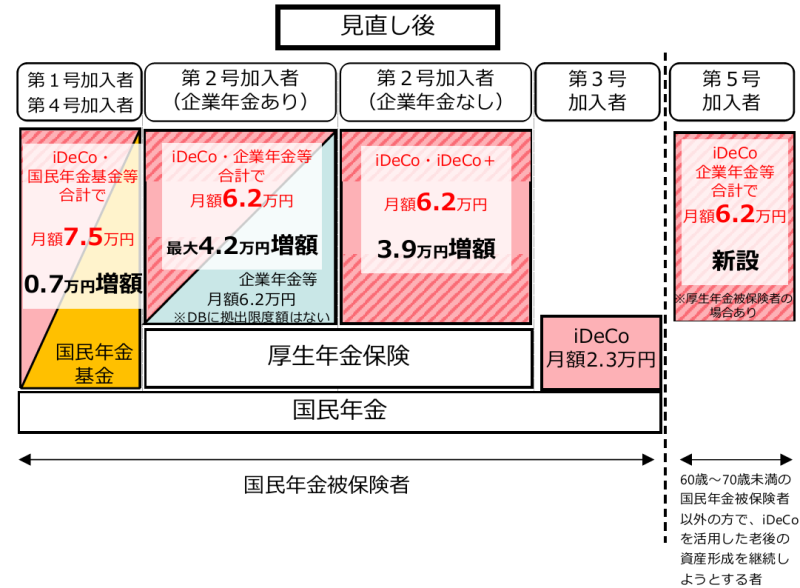

企業型DC・iDeCo・国民年金基金の拠出限度額の拡充(2026年12月1日実施)

企業型DC・iDeCo・国民年金基金の拠出限度額が引き上げられ、下記のように変更されます。

・国民年金第1号被保険者 月額6.8万円→7.5万円(国民年金基金、付加保険料と合算した額)

・国民年金第2号被保険者 月額2万円(会社に企業年金がある人)、または2.3万円(会社に企業年金がない人)→6.2万円

・国民年金第3号被保険者 月額2.3万円のまま

<iDeCoの拠出限度額の引き上げのイメージ>

![]()

<iDeCoの加入対象者の区分>

第1号加入者

国民年金第1号被保険者(20歳以上60歳未満の自営業者とその家族、フリーランス、学生)

第2号加入者

国民年金第2号被保険者(会社員や公務員等の厚生年金保険の被保険者)

第3号加入者

国民年金第3号被保険者(国民年金第2号被保険者に扶養されている20歳以上60歳未満の配偶者)

第4号加入者

国民年金任意加入被保険者(60歳以上65歳未満の者、または、20歳以上65歳未満の海外居住者で、国民年金の保険料の納付済期間が480月に達していない者)

第5号加入者

60歳以上70歳未満の国民年金被保険者以外の者で、iDeCoを活用した老後の資産形成を継続しようとする者

(1)iDeCo加入者、(2)iDeCo運用指図者、(3)企業年金からiDeCoに資産を移換する者 (1)~(3)のいずれかに該当する者であって、老齢基礎年金やiDeCoの老齢給付金を受給していない者、マッチング拠出を実施していない者

受け取り時の注意

今回の改正により、所得を控除しながらより多く老後の資金を積み上げることができるようになります。寿命の延伸により長くなった人生で、老後資金が足りるかどうか不安に思っている人には朗報ですね。

ただし、受け取り時には一時金にするか、年金にするか、いつ受け取るかなど、選択の仕方により税金も大きく変わってきます。また税金の損得に拘り過ぎて大事なライフプランを疎かにすることが無いよう、受け取り時期が近づいたらじっくり考える必要があります。公的年金やNISA、生命保険、その他の資産も一度きちんと並べてみて、受け取り方を考えましょう。

方法は人によって様々ですので、ぜひファイナンシャルプランナーに相談してみてください。より良い老後資金の貯め方と、より良い受け取り方を一緒に考えましょう。

ファイナンシャルプランナー 平野 佳代子