お金を貯めるにはまず仕組み作り、他に王道はありません!

2017/04/15 資産運用

1998年、「家計と暮らしと住まいの相談室」の前身のFP事務所がホームページによる発信を始めました。

この記事は、その時に故森恵子氏が寄稿して下さったものです。

(森恵子氏は、FPの草分け的な存在であり私たちFP相談員の師匠でもありました)

目次

積立貯蓄に利回りの差は意味がない?!

この低金利時代、「少しでも有利な貯蓄を!」と日夜金融商品の研究をなさっている方も多いことでしょう。

金融商品のランキング表などを見て、どの商品が一番利回りが高いかをチェック、そしてその商品にお金を預けるために電車に乗ってその商品を取り扱っている金融機関へ。

確かにその努力はすばらしいのですが、積立貯蓄の場合果たしてそれがどれほど効果があるものか、一息ついて現実的に考えてみましょう。

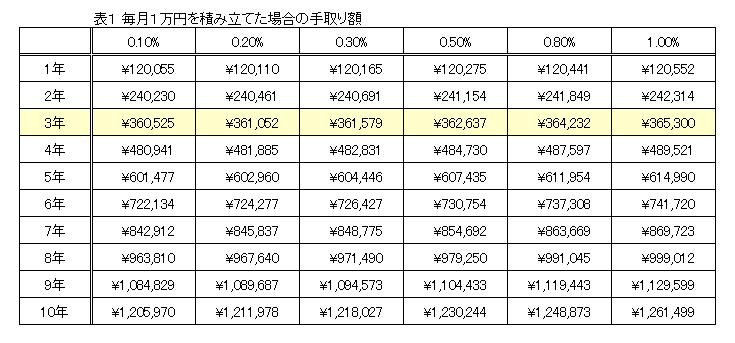

表は月々1万円を積立てた場合の利回りと手取り額の一覧表です。

例えば3年間積み立てた場合、0.1%と1%の金融商品では手取り額においてわずか5千円弱の差しかありません。金利が10倍でもこの低金利ではその程度のもの。ましてや「あの商品とあの商品では0.2%あちらが有利!」などという比較はほとんど意味をなさないことがおわかりいただけるでしょう。

さらにその金融機関に行くために電車やバスを乗り継いで…などということになると全くの逆効果となってしまいます。

目的がはっきりしてる積立はその目的にあったものを

もちろん、積立の目的がはっきりしている場合は、その目的に合った商品、すなわちその商品を利用することで何か特典のあるものを選ぶことが重要です。

例えば住宅取得においては、「つみたてくん」「財形住宅貯蓄」「住宅積立貯金」などがそれにあたります。

教育資金なら「一般財形貯蓄」「教育積立貯金」「学資保険」など、

老後資金なら「財形年金貯蓄」「個人年金保険」などが代表的です。

あたりまえすぎてお叱りをうけそうですが、他に王道はありません。

はっきりとした目的がなく、とにかくお金を貯めたいという場合、よく「どうやったらお金が貯まりますか?」というご質問をいただきます。

しかし、今のような低金利の時代においては、商品による差はほとんど問題になりません。

むしろ重要なのは、まず積み立てを始めること。それも毎回どこかに預けに行くというような手間をかけていては長続きしません。自然と貯まっていく仕組みを作ることが一番です。

その点で一番良いのは、給与天引き。財形貯蓄や社内預金があればそれらを利用しましょう。勤務先に制度がない方や自営業の方は、銀行や郵便局の自動振替を利用して、自分でその仕組みをつくることです。

知らない間に貯まる、有無を言わせず貯まる、結局はそれが一番の早道ということになります。

また、保険型の商品は途中で解約すると払い込んだ金額を割る場合もありますが、人によってはそれが「途中でやめたら損をする。」という歯止めとして働くこともあるでしょう。

金額は無理のない範囲で、かつちょっと頑張って

その際に、重要なのは金額。あまり頑張った金額では長続きしません。

これなら無理なく続けられると思う金額に千円か二千円プラスアルファした金額で即、始めることです。

「お金が余った時にその都度」などと思っていては、いつまでたってもお金は貯まらないものです。

悩んでいるうちに、あっというまに2、3ヶ月が過ぎてしまった人、あるいは無理だとわかっていながら高額な積み立てを始めてすぐに挫折してしまった人、どちらも大変無駄なことです。

今回のポイント

★ 積み立ては、手間のかからない方法で。

★ 無理がなく、かつちょっとだけ頑張った金額で始める。

ファイナンシャルプランナー 森 恵子

※ 文中の金融商品は記事が執筆された1998年当時のもので、現在は存在しないものがあります。ご了承ください。